固定アパートの分割払いの金利を計算することは、初めての顧客、つまり最初の不動産を購入するすべてのブラジル国民にとって常に複雑な問題です。

広告-OTZAds

今日、市場ではいくつかの手段が提供されており、より安全で正直な方法でこの計算を簡単に行うことができます。

広告-OTZAds

実際には、いくらの利息を支払わなければならないかを知るには、オンライン シミュレーションが理想的であると言えます。

この計算は手動で行う必要がありますか?

現在、私たち全員の生活を楽にする手段があるため、オンラインの計算ツールを使用してリアルタイムで計算できるため、分割払いの利息を手動で計算することはお勧めできません。

広告-OTZAds

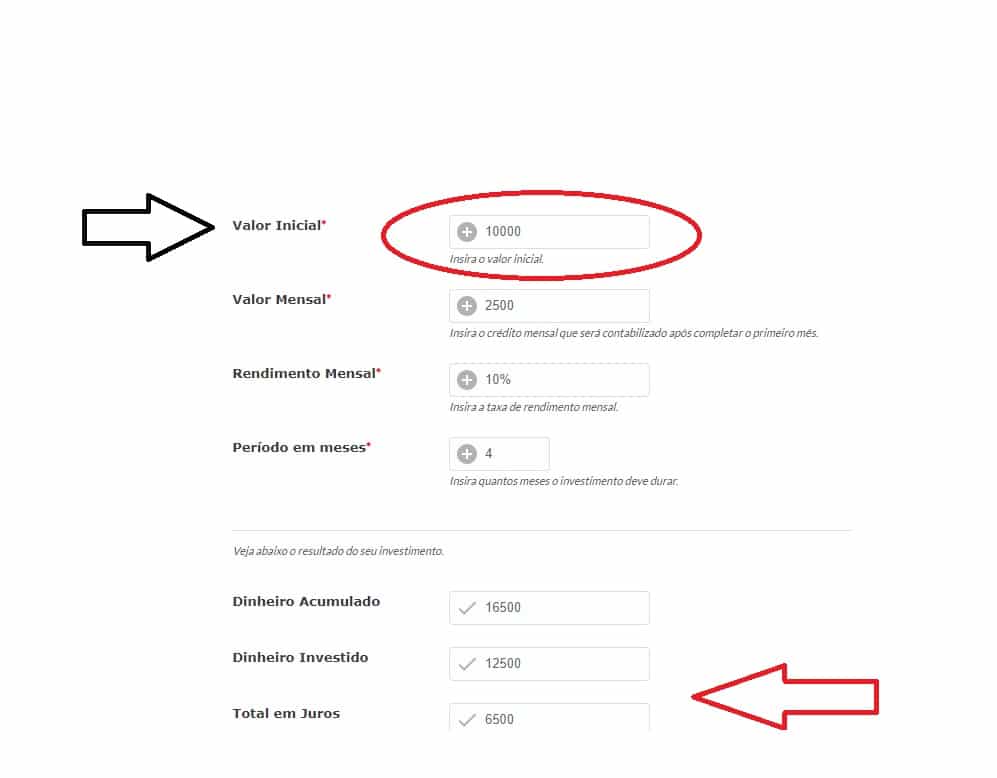

利息の合計額を計算するための主な情報は、融資対象の資産の価値、毎月の金利、および融資期間です。

その後すぐに、ローンを計算して、期間の終わりにアパートがいくらになるかを調べる必要があります。

わかりませんか?それでは、ロジックを理解できるように簡単にしましょう。

確認してください: R$ 100,000 の融資を Sac を通じて 36 か月に分割し、年間 12% の利息を設定すると、最初の分割払いは R$ 3,726.66 で、R$ 948 の利息が付き、最後の分割払いは 2,804.14 (R$ 26.36 の利息) になります。

ただし、別の例を残しましょう。これで使用できます ここをクリックして私たちの計算機i、または Digital Seguro ポータルの電卓の例を参照してください。

したがって、親愛なるデジタルセグロの読者は、今が予算に最も適したものを分析する時です.今の夢を成功させるキーワードは計画です。

最後に、SAC に注意してください。 固定償却システム (市場で最も使用されている不動産融資システムです。)