정액 분할에 대한 이자율을 계산하는 것은 처음 고객, 즉 첫 부동산을 구매하는 모든 브라질 시민에게 항상 복잡한 문제입니다.

오늘날 시장은 더 안전하고 정직한 방법으로 이 계산을 쉽게 할 수 있도록 하는 여러 가지 수단을 제공합니다.

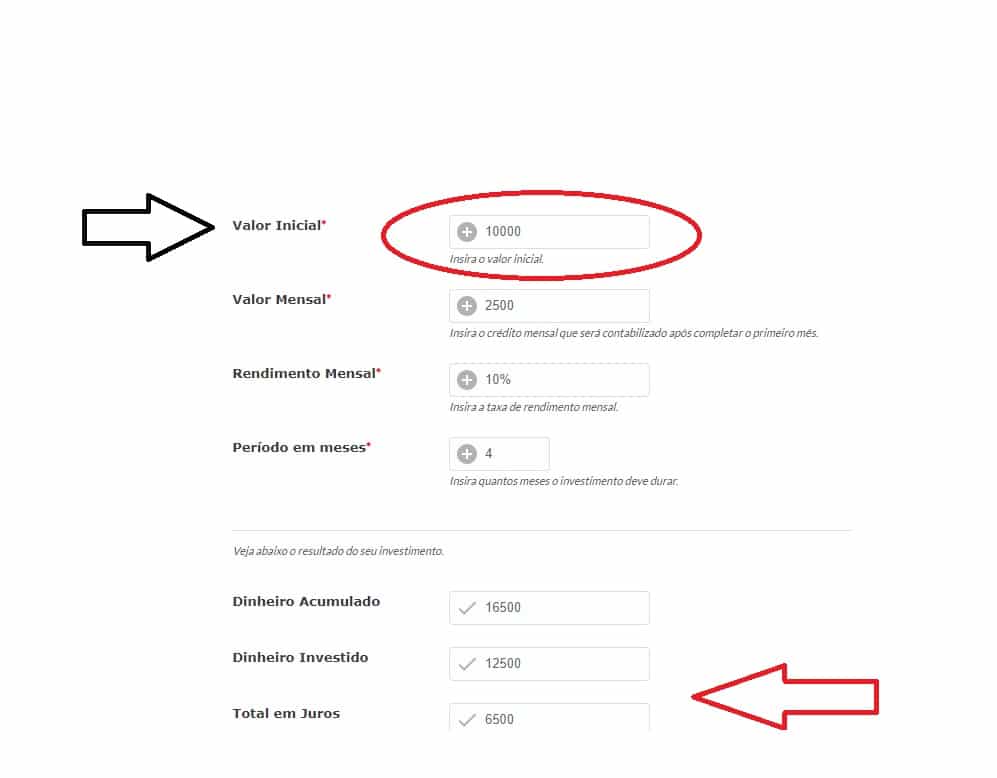

실제적으로, 지불해야 할 이자를 알기 위해서는 온라인 시뮬레이션이 이상적이라고 말할 수 있습니다.

이 계산을 수동으로 수행해야 합니까?

현재 우리 모두의 삶을 더 쉽게 만들어주는 수단이 있으므로 할부 이자의 수동 계산은 온라인 계산기 도구를 사용하여 실시간으로 계산할 수 있으므로 좋은 생각이 아닐 수 있습니다.

총이자 금액을 계산하는 주요 정보는 융자 대상 자산의 가치, 월 이자율 및 융자 기간입니다.

얼마 후, 기한이 끝날 때 아파트 비용이 얼마인지 알기 위해 융자를 계산해야 합니다.

이해가 안 가? 따라서 논리를 이해하기 쉽게 만들어 보겠습니다.

확인하십시오: R$ 100,000의 파이낸싱에서 Sac를 통해 36개월로 나누어 연간 12%의 이자를 내고 첫 번째 할부는 R$ 3,726.66이 되고 R$는 948이 이자 마지막 할부는 2,804.14(R1TP36T)가 됩니다.

그래도 다른 예를 남겨 보겠습니다. 이제 다음을 사용할 수 있습니다. 여기를 클릭하여 계산기i 또는 Digital Seguro 포털에서 계산기의 예를 살펴봅니다.

그러므로 친애하는 Digital Seguro 독자 여러분, 지금이 귀하의 예산에 가장 적합한 것이 무엇인지 분석할 때입니다. 지금 당신의 꿈의 성공을 위한 키워드는 계획입니다.

마지막으로 참고: SAC. 상시 상각 시스템(시장에서 가장 많이 사용되는 부동산 금융 시스템)