Taşıt finansmanı taksitlerinizin faizinin nasıl işlediğini anlamaya ne dersiniz? Arabanızı satın almaya karar vermeden önce, bir finansman hesap makinesi ilgiyi bilmek, beklenmedik değerlere şaşırmamak için çok önemli bir faktör olabilir.

Birçok kişi bir finansman sözleşmesi yapar ve bu sözleşmenin faiz ve olası cezaların veya olası gecikmelerin hesaplanması olan ana bölümünü analiz etmez.

Brezilya'da insanlar genellikle faiz hesaplamazlar araç finansmanı bu yıllarca kendini amorti edecek ve arabaları birkaç ay içinde finanse etmeleri pek olası değil.

Bu nedenle, araç taksitlerini gerçekte ne kadar ödemeyi taahhüt edeceğinizi öğrenmek için hesaplama yapmanızın sizin için çok önemli olduğunu söyleyebiliriz. Ve bu yüzden var Finansal Hesap Makinesi.

Bir diğer önemli şey de, bir plan oluşturmanız ve arabanızın peşinatını ödemek için bir miktar tasarruf etmenizdir.

Faiz ve finansman oranlarını öğrenmeniz ve ayrıca finansal hesap makinesi ile faiz hesaplaması yapmayı öğrenmeniz için size özel bir yazı hazırladık.

Faiz taksitlerini ve cezaları hesaplamayı anlamanızı kolaylaştırmak için Dijital Seguro portalımız da hazırlanmıştır. bir çevrimiçi araç finansmanı simülatörü. Yapacağınız etkileşimli bir finansal hesap makinesi almak istediğiniz aracın değerini hesaplayın ve bu sayede hangi bankanın (veya finans kuruluşunun) en iyi fiyata sahip olduğunu karşılaştırın. Ancak ondan önce şunlara ihtiyacınız var:

Finansmanın nasıl çalıştığını anlayalım

Finansmanınız için en iyi seçeneklerin hangileri olduğunu, yani vade, tutarlar, oranlar vb.

Finansman, tüm borçlarınızı planlamaktan oluşan bir finansal eğitiminiz olmadığı sürece, birkaç ayda ödediğiniz kısa vadeli bir borç değildir.

Bu adım hem finans kurumu arayışı hem de aradığınız ideal araç için oldukça geçerlidir.

Uzmanlar, çok uzun sözleşmelere bağlı kalmayıp, yorulana kadar karşılaştırmalı araştırma yapmak için zaman ayırmanızı tavsiye ediyor! Bu makalenin sonunda biraz daha konuşacağız!

Sonuçta, o ünlüden kaçınmanın en iyi yolu satın alma sonrası pişmanlık bütçeniz dahilinde mümkün olan en iyi seçimi yaptığınızın farkında olmanız için. İşte bu yüzden finansal hesap makinesi kullanmayı biliyorsunuz.

Görüyorsunuz, belirli bir araba türü olarak, alternatiflerinizi her zaman en fazla 10 yaşında olan araçlarla filtrelemenizi öneririz.

Ekonomistler ayrıca bunun bir asgari gereksinim birçok kurum ve birçok bankanın sözleşmeyi feshetmesi için.

Daima en iyi yöntemi düşünmeye çalışın

Bu bağlamda, CDC veya hatta kiralama arasında nihai kararı her zaman vermeniz gerekecektir.

Genel anlamda şunu anlayabiliriz. CDC (Tüketici Kredisi) hem kurumlarda daha fazla bulunabilirlik hem de aracınızın hemen satın alınması nedeniyle en çok tercih edilen seçenektir.

Koşulları karşılaştırmanız gerekir.

Bu, "yumuşaklaşma" ve piyasadaki her bir finansman kuruluşunun özelliklerini arama zamanıdır.

Ve en önemlisi, aramanız sırasında dikkatinizi şu sorulara odaklamalısınız:

Ödeme için maksimum vade ne kadar olacak?

Banka tarafından finanse edilen maksimum miktar nedir?

Ve uygulanan faiz oranı?

Sertifika en iyi seçenek mi?

Unutmayın sevgili Digital Seguro okurları, şüpheci araştırmalar yaparak bu sorularla kesinliklerinizle yüzleşmeniz, yani bütçeniz için zararlı seçenekleri ortadan kaldırmanız esastır.

Finansman hesaplayıcısını kullanmadan önce, piyasadaki ana faiz türlerini anlayın

Farklı kredi türleri ve finansman için, farklı şekiller faizin nasıl tahsil edileceğini tanımlamak için. Ardından, en yaygın türleri kısaca ele alacağız.

Basit faiz nasıl çalışır?

Arkadaşlar genel olarak anlamanız için şunu söyleyebiliriz ki bu modalitede faiz oranı düzenli olarak toplam borç tutarına uygulanmaktadır.

Bir örnek verelim: Aylık 10% faiz oranı ile 12 taksitli 12 taksitte ödenecek R$ 12.000 R$ 1.000 R$ 1.100 R$ kredide.

Ancak, sonunda ödenen toplam tutar R$ 13.200 olacaktır.

Anlamak ne kadar pratik görüyor musunuz? Tutarların finansman türünüze göre değişeceğini unutmayın.

Bileşik faiz

Bir finansman veya hatta borç verirken anlamanız için çok önemli bir başka ilgi türü.

Burada “bileşik faiz oranları” olarak da bilinenfaiz üstüne faiz”, hesaplamak biraz daha zor, ancak hiç de imkansız değil.

İyi Bakın: Her taksitte ödenecek bedelin toplamı, başlangıç tutarı ve önceki taksitlerin faizine göre yapılır. Bu nedenle bileşik faiz oranları, mali açıdan dağınık insanlar için tam bir tuzak olabilir.

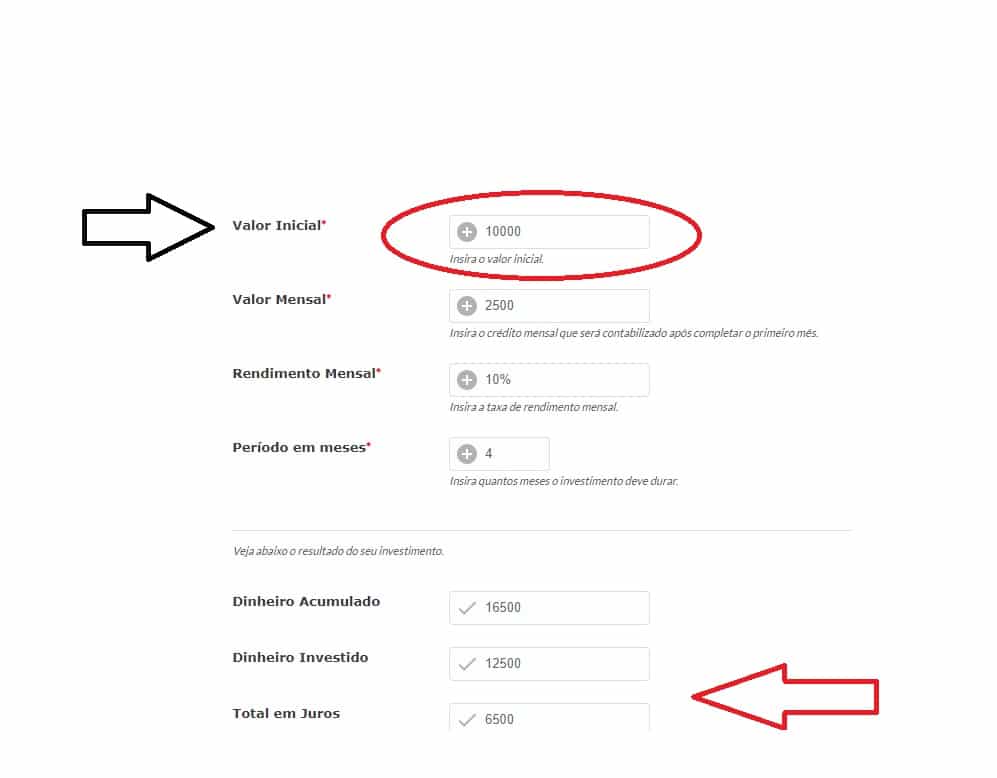

Başlayalım: Ayda 10% bileşik faiz ile dört taksitte ödenecek 10.000 R$ taşıt kredisinde, ilk taksit: R$ 2.500 + R$ 2.500 / 10 = R$ 2.750 olacaktır.

İkinci taksitin hesaplanması, ilk taksitte ödenen tutara (R$ 2.750,00) dayalı olacaktır — vb.

Karmaşık? Daha sonra:

Digital Seguro finansman hesaplayıcısını nasıl kullanacağınızı öğrenin

Ekibimiz, bir kredinin faiz ve ücretlerini hesaplayabilmeniz için özel bir hesap makinesi geliştirdi, kullanımı çok sezgisel ve basit.

hesaplayabilirsiniz Basit ilgi ya da Bileşik faiz, sadece ilgili linklere tıklamanız ve istenen değerlere göre simülasyonları yapmaya devam etmeniz yeterlidir.

Kredi Hesaplayıcı Ne Zaman Kullanılır?

Bu çok ilginç bir soru çünkü birçok kişi kredinin faiz oranları veya taksitleri konusunda şüpheleri olmadığını söylüyor. Ancak uzmanlar, finansman taksitlerinizin miktarının gerçekten adil olup olmadığını öğrenmek için hesap makinesini kullanmanızı tavsiye ediyor.

Ayrıca, herhangi bir işlem yapmadan önce, seçtiğiniz bankanın piyasadaki en düşük faiz oranlarına sahip olup olmadığını karşılaştırmanız önerilir.

Ancak burada, Digital Seguro'da, finansal hayatınızı içeren ana bilgiler hakkında her zaman iyi bilgilendirilirsiniz.

Aşağıda, Digital Seguro hesap makinesinin nasıl çalıştığına ve ayrıca finansman taksitlerinizle ilgili faiz simülasyonunuzu yapabileceğiniz bağlantıya göz atın.

yapmak için buraya tıklayın taksitlerinizle ilgili çevrimiçi faiz simülasyonu

Son düşünceler

Tüm senaryoları simüle etmeden bir anlaşmayı kapatmayın!

Her zaman farklı kurumlardan değer, oran ve bilgi toplamaya çalışın, uzun vadeli bir borca girdiğinizi unutmayın.

Bu nedenle, finansmanı simüle etmek için bir hesap makinesi kullanmanız, bu satın alımın sözleşme ayları üzerindeki ağırlığını belirlemeniz son derece yararlıdır.

Finansal eğitim, krediler veya finansman hakkında daha fazla bilgi için, Buraya Tıkla ve diğer özel makalelere göz atın.